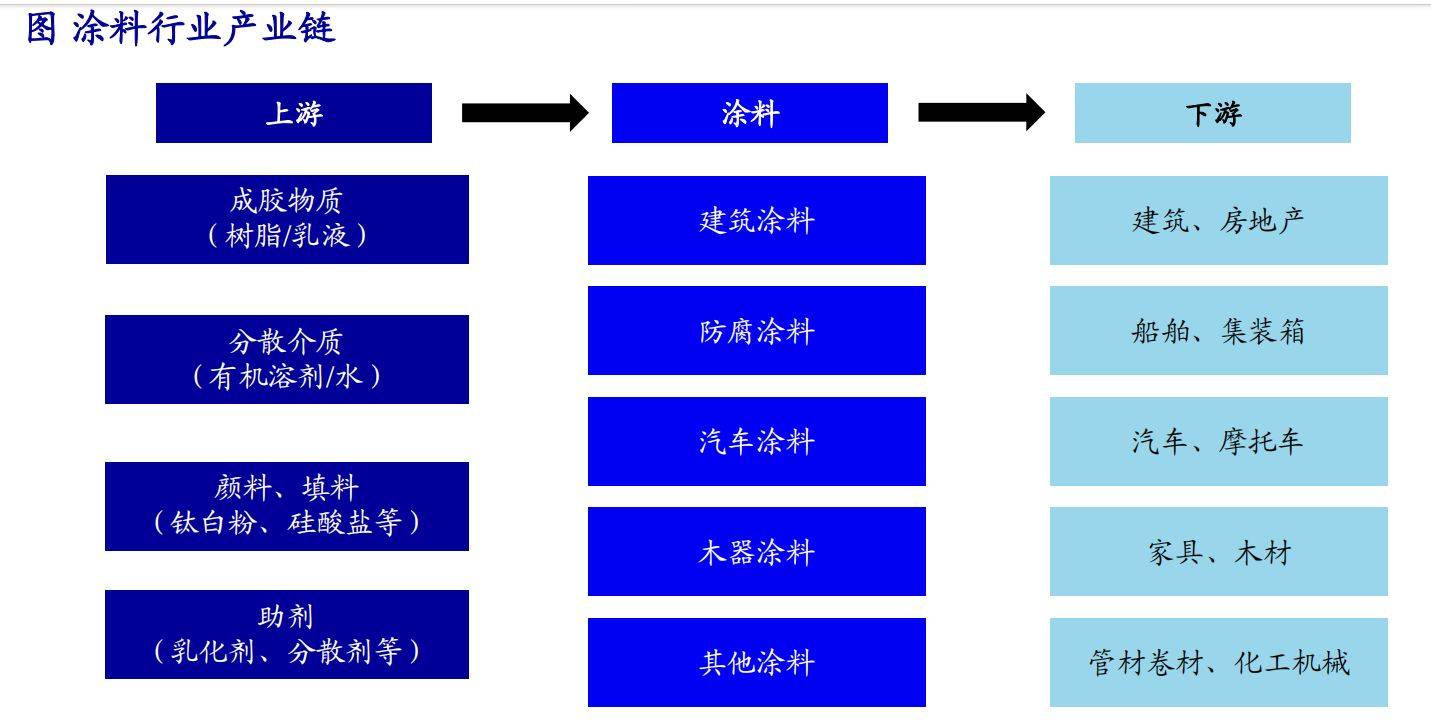

涂料行业:国产企业拥抱万亿赛道

2020年,中国规模以上涂料企业营收为3054亿元;规模以上涂料企业产量达2128万吨;2022年,中国全行业涂料企业总产量达3970万吨,预计2023年将达到4208万吨。

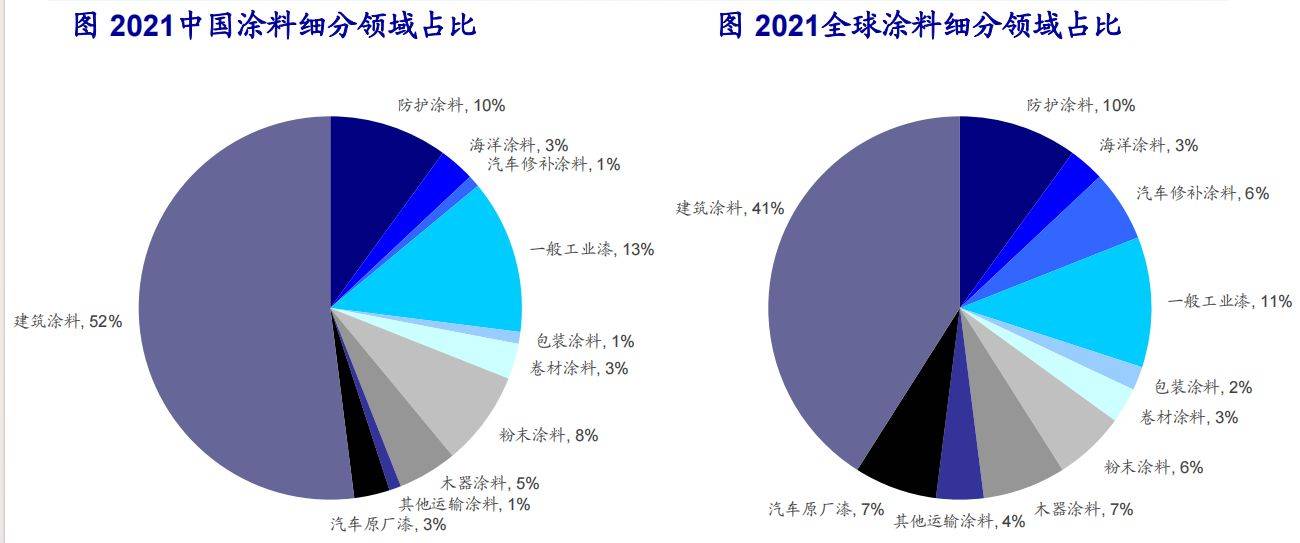

2021年,建筑涂料在全球应用占比达41%,在中国应用占比达52%。涂料在汽车、防护、船舶、卷材等工业领域均有应用,占比相对分散

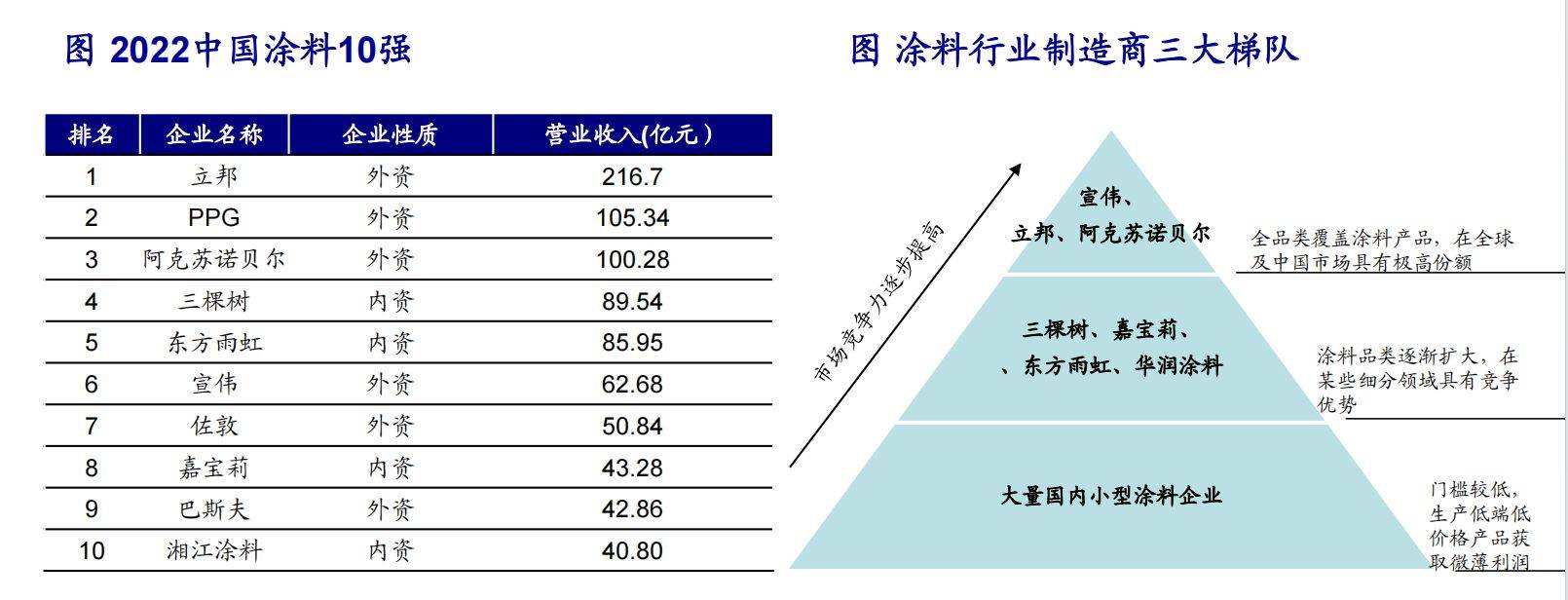

第一梯队:全品类覆盖涂料产品,在全球及中国市场具有极高份额;第二梯队:涂料品类逐渐扩大,在某些细分领域具有竞争优势;第三梯队:门槛较低,生产低端低价格产品获取微薄利润。

增长动能改变,旧房翻新成为主要增量:建筑涂料增长动力从房地产投资驱动逐步向房地产投资和旧房翻新共同驱动转变。房地产投资驱动力逐步减弱,旧房翻新驱动将逐步增强,逐步将过渡至主要以旧房翻新驱动。

行业集中度提高,品牌作用增强:建筑涂料企业集中度逐步提高,品牌在营销中作用日益扩大。行业整体呈现出创新驱动力在缓慢增长,不断迈向高质量发展。

环保要求提高,刺激各方面创新:在碳中和大背景下,对于建筑涂料企业环境友好的要求逐步提高,环境压力不断增长,相关标准将逐渐收严,我们认为将刺激涂料行业在各个方面的创新,如涂料产品的创新、营销模式创新、涂装创新、管理创新、重涂市场和外墙外保温体系的维修翻新等。

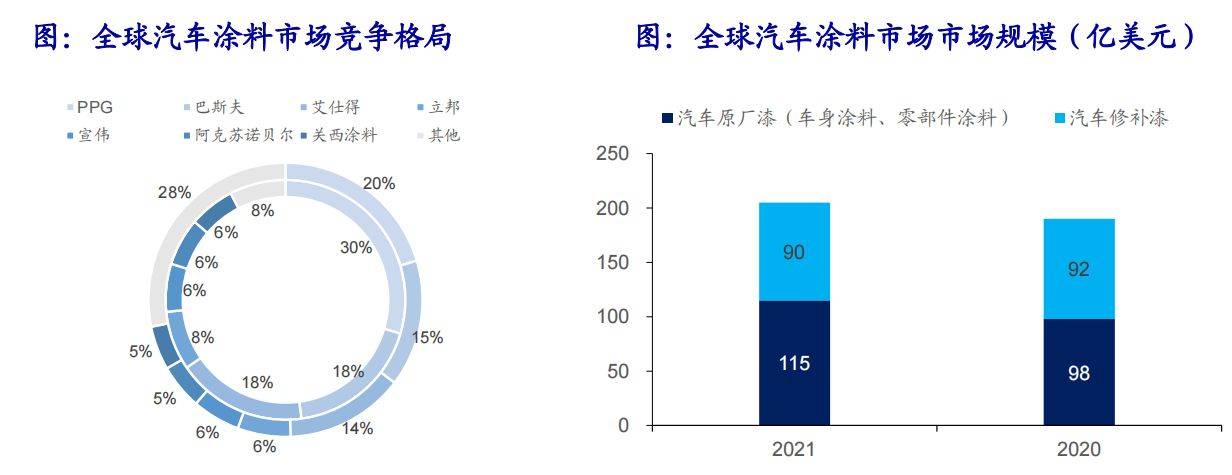

汽车涂料按照应用场景可划分为车身原厂漆、汽车零部件涂料、汽车修补漆和其他汽车涂料。占比分别为44%、18%、26%和12%。

2022年中国汽车涂料市场规模接约500亿元,汽车零部件涂料市场规模约80亿元,车身原厂涂料市场规模约230亿元。2021年,巴斯夫、PPG、湘江关西涂料、立邦、艾仕得等外资企业占据国内43%市场份额。

(一)受疫情等因素影响,传统汽车涂料供应链体系到冲击。随着贸易摩擦、疫情、断供、缺芯等一系列事件涌现,传统汽车涂料供应链体系到冲击。外资涂料企业虽然在过去20年占据了九成以上的市场,然而,随着国内汽车产业链和配套企业走向成熟,未来10年,将是中国汽车涂料企业破局、入局关键期。

(二)受益汽车电动化趋势,国产汽车涂料企业迎来发展机遇。90年代中国进入合资车时代,欧系、美系、日系均有各自OEM涂料合作伙伴,彼此合作形成了长期信任关系和协同模式,随之筑起在基础研发、认证准入和施工经验方面“高壁垒”

我们认为,新能源车发展为国内企业进入汽车涂料带来机遇:(1)新势力车企更愿意尝试新的供应商,产业链更开放;(2)新能源车企为保持产品性能和价格的竞争力,汽车迭代更新速度高于传统汽车;

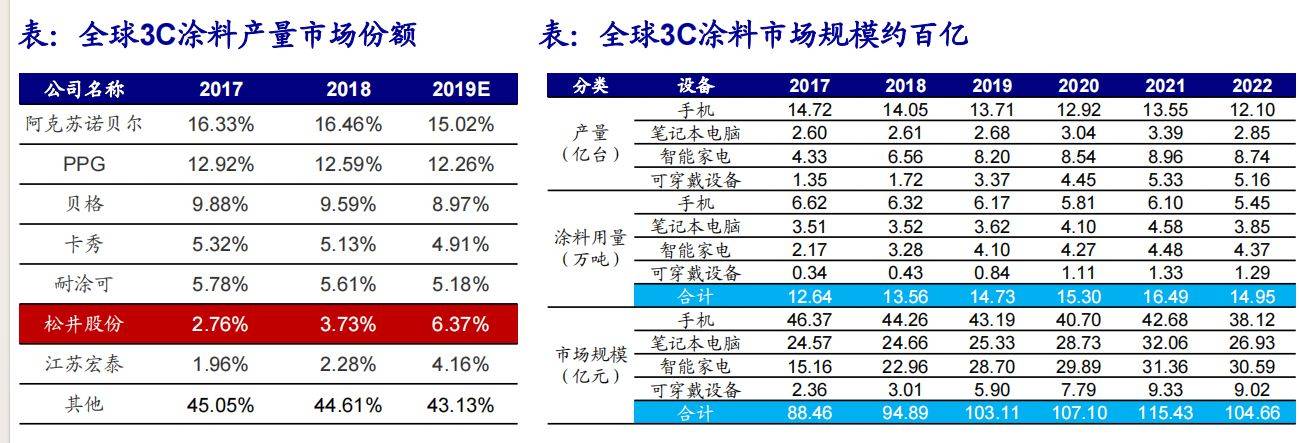

2022年,全球3C涂料市场规模约105亿元,其中手机涂料市场38亿元,笔记本电脑涂料市场27亿元,智能家电市场31亿元,可穿戴设备市场9亿元。阿克苏诺贝尔、PPG、贝格是全球3C涂料前三强,2019年市占率合计约35%。

2022年,中国3C涂料市场规模约65亿元,其中手机涂料市场25亿元,笔记本电脑涂料市场22亿元,智能家电市场15亿元,可穿戴设备市场3亿元。 2019年松井股份在中国3C涂料市场中占比10.33%,位居中国第二,仅次于阿克苏诺贝尔。

《建材-涂料行业:拥抱万亿赛道,中国企业大有可为-海通证券[朱军军,胡歆,刘威,张海榕]-20240314【26页】》

推荐产品

热门文章排行

- 杏彩官网注册地址涂料工程简历硅藻泥硅藻泥

- 杏彩官网注册地址涂料建筑用涂料2022年

- 杏彩官网注册地址ppg涂料公司涂料装饰性

- 杏彩官网注册地址硅藻泥东鹏硅藻泥官网鹏筑

- 杏彩官网注册地址三棵树涂料报价大全涂料喷

- 杏彩官网注册地址硅藻泥硅藻泥十大名牌喜讯

- 杏彩官网注册地址国内知名涂料企业涂料涂料

- 环保生态_改革网

- 杏彩官网注册地址硅藻泥泥博士硅藻泥官网关

- 环保动力引入基础设施 更好地使用氢能

最新资讯文章

- 选择涂料加盟如何在激烈竞争中脱颖而出?

- 2024年度涂料防水行业高峰论坛暨绿色可

- 十大防水涂料品牌新房装修专业防水的最佳选

- 复洁环保:融资净偿还102万元融资余额3

- 恒誉环保:融资净买入1929万元融资余额

- 远达环保:7月1日获融资买入7820万元

- 更环保、更绿色——推动绿色低碳出行

- 涂料龙头上市公司有哪些?(2023513

- 全球绿色环保油墨及安全防护涂料的领跑者!

- 首届广东省涂料与油墨行业戈壁徒步挑战之旅

- 涂墨扬帆 粤行致远首届广东省涂料与油墨行

- 艺术涂料是什么?全面解析及应用

- 环保产业如何将“新路”走成“大路”

- 龙净环保:第二季度“龙净转债”转股200

- 中环环保:累计回购约756万股

- 惠城环保:董事会决定不提前赎回“惠城转债

- 惠城环保:累计回购约96万股

- 把绿色环保之路走得更深更远

- 易方达环保主题混合A

- 这场环保主题展览邀你来看→