杏彩体育,2024-2030年金属包装材料行业细分市场投资新机遇及发展前景预测报

本行业的上游主要为钢铁的冶炼及热轧行业;下业涉及的类别繁多,主要包括金属包装制品、通信光缆等制造业,终端应用主要为饮料食品、化工、通信、电池等行业。

本行业的上游主要是钢铁的冶炼及热轧行业,其影响主要体现在采购价格的变化和原料质量的提升。目前,上游热轧卷板供应充足,技术水平不断提高,能够满足行业需求。

热轧卷板价格走势如下:2015年持续下跌,2016至2018年间震荡上行,2018年9月至2020年4月震荡下行,2020年5月后大幅上涨,2021年5月达到高点,之后价格逐渐走低,2022年下半年稳定在约4,000元/吨,2024年3月跌破4,000元/吨后继续震荡下行。

本行业的下游需求方主要是饮料食品金属包装、化工品金属包装、通信光缆等制造企业,穿透到终端需求市场主要是饮料行业、食品行业、化工用品行业、通信行业、电池行业等。下业对本行业的影响主要体现在其需求变化上,相关下业的景气度程度、发展状况、产业结构的升级调整都直接影响着本行业的发展。

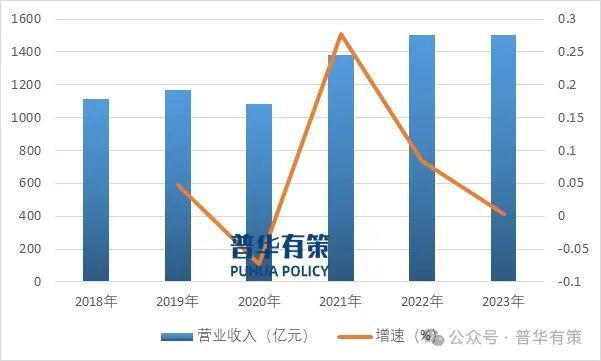

自20世纪70年代末80年代初,国内镀锡薄板和镀铬薄板等金属包装材料行业技术和管理水平不断提高,市场竞争逐步改善,进入了稳定有序的发展阶段。下游金属包装制品生产向经济化、规模化、环保化、循环化发展,行业逐步从数量追求转向高质量追求,增强了核心竞争力。杏彩体育官网登录入口自2018年以来,国内金属包装容器及材料制造行业营业收入整体上升。尽管2020年因公共卫生事件出现小幅下滑,但2021和2022年迅速反弹。

近年来,我国镀铬薄板和镀锡薄板等金属包装材料的出口面临反倾销和反补贴调查,自2021年起相关产品的出口退税取消,导致出口难度上升。但凭借过硬品质和高性价比,我国产品在国际市场上的需求依然稳定。2022年出口总量创历史新高。2023年,出口量下降主要由于全球贸易环境复杂,尤其是欧美市场的贸易保护政策和东南亚市场的价格竞争力减弱。

我国是金属包装大国,但尚未成为强国。人均金属包装消费水平仅为国际平均的一半,远低于德国、英国、美国和日本。与发达国家相比,我国产能落后且经营粗放。近年来,供给侧结构性改革和行业转型升级加速,落后产能逐步退出,新技术和新材料推动优质企业发展,行业结构显著优化,正朝着金属包装强国转变。

伴随行业集中度的不断提高,供需结构逐步理顺,规模以上金属包装材料企业普遍实现了稳健的盈利增长。在此基础上,为促进产业长期稳定发展,行业领头企业应积极响应国家“走出去”号召,主动参与国际市场竞争,深化海外市场的开发与拓展,以确保产业国际竞争力的持续增强。

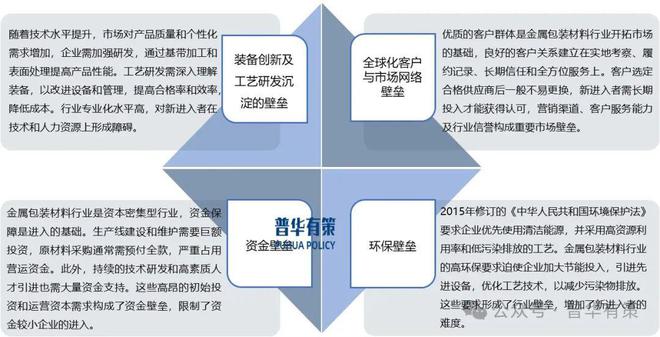

智能制造是信息化与工业化深度融合的关键,已被纳入国务院《中国制造2025》战略,旨在智能化改造生产过程,升级企业的研发、生产、管理和服务体系。面对劳动力成本上升和环保要求加严的挑战,金属包装材料制造企业亟需推进智能化生产,加强关键环节的智能控制,以提升产品质量的一致性,抢占全球制造业竞争的先机,实现高端化转型。

金属包装材料制造业的技术水平在全球范围内已步入成熟阶段,近年来,中国作为新增产能的主要集中地,正引领着行业的技术革新与发展。部分本土企业已跃居国际领先行列,其研发实力与装备配置均达到国际一流标准。行业技术进步主要体现在以下几个维度:

1)金属包装材料的生产流程复杂,涉及酸洗、冷轧、脱脂、多次退火、平整、镀层处理、覆膜和包装等环节。关键步骤如冷轧和退火需重复执行,以满足高标准要求。微小的生产误差可能严重影响产品质量,因此企业需依托研发和工艺优化,确保材料的尺寸精度、力学性能、表面平整度和清洁度的稳定性。

2)随着应用领域的拓展,金属包装材料面临更高的质量挑战。下游用户对产品的尺寸精确度、超薄化、力学强度、表面光洁度及化学成分均匀性提出了更高要求。这迫使行业不断提升质量控制标准,实现从原材料到成品的全面质量优化。

3)金属包装材料生产涉及多环节和机组协作,要求高效的生产组织与管理。优化生产流程、工序间高效衔接和平衡以及精细化管理,是提升效率和确保产品质量的关键。企业需不断实施精益管理,以应对复杂的市场需求和日益提升的品质标准。

金属包装材料向轻量化、超薄化发展是行业必然趋势。这不仅减少原材料消耗,还降低物流能耗和成本,缓解环保担忧,实现企业经济效益与社会利益的双赢。

为确保包装内容物安全,金属包装材料需具备高阻氧性、阻油性、阻湿性和保香性等性能。饮料包装则要求稳定的气密性和易开启性。因此,材料的抗拉伸强度、耐撕裂性和化学稳定性正朝向更安全稳定的方向发展。

随着科技进步和制造业结构升级,计算机辅助的全自动化生产线成为行业趋势。高性能设备逐步取代低效能设备,自动化技术缩短了生产周期,提升了效率,实现了效益最大化和成本最小化。

4)随着环保意识增强,金属包装材料行业正向绿色生产转型,推广环保材料、节能减排、加强绿色供应链管理和产品可回收性。通过这些措施,企业在降低环境影响和实现可持续发展方面取得显著进展。

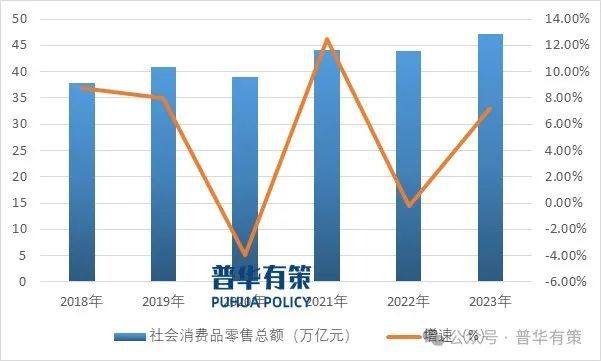

国内经济持续增长和庞大消费群体推动金属包装市场需求。尽管2020年因公共卫生事件略有下降,2021年社会消费品零售总额已恢复至44.08万亿元,同比增长12.46%。随着政策促进消费,整体消费回暖,金属包装行业的增长潜力将进一步释放,前景广阔。

近年来杏彩体育,我国食品饮料行业快速发展。随着居民收入提高和生活方式变化,消费者对高品质食品和饮料的需求增加,尤其关注其营养价值与功效。这一趋势促进了相关产品市场的繁荣,而金属包装材料因其优越性,市场前景广阔。

我国重视循环经济和环境保护,出台了《清洁生产促进法》和《循环经济促进法》,倡导绿色经济。2020年《塑料污染治理意见》强调环保塑料产品。金属包装在环保性能上优于其他形式,随着政策推动和居民环保意识增强,金属包装产业将进一步发展,行业集中度提高,优质企业借机扩大市场份额,实现盈利。

我国金属包装材料国际竞争力增强,质优价廉的产品快速出口,但面临贸易争端。欧盟和东南亚已对镀铬薄钢板等材料发起反倾销调查,地缘紧张和货币政策收紧增加了行业发展不确定性。

钢铁原材料价格受宏观经济波动影响,热轧卷板作为主要原材料,其价格波动直接影响企业成本。接单与采购间的时间差使得价格风险难以完全消化,尤其对议价能力弱的企业,利润空间进一步压缩,影响行业整体盈利能力。原材料价格剧烈波动不利于行业健康发展。

我国制造业密集地区出现劳动力缺口,员工薪资和社会保障水平提升,导致企业用工成本加速上升。同时,电力和天然气价格上涨增加生产成本,环保意识增强和标准提高也使企业的运营成本持续增加。

金属包装材料的市场前景和规模主要受下游应用领域需求影响,广泛应用于饮料食品、化工品、医药、仪器仪表及包装等领域。

国内经济持续增长和庞大消费群体推动了金属包装市场的需求。消费品是包装行业的主要下游领域,与社会消费品零售总额密切相关。尽管2020年受公共卫生事件影响略有下降,但2021年社会消费品零售总额已恢复并超越2019年,达到44.08万亿元,同比增长12.46%。随着稳经济促消费政策的出台,整体消费状况回暖,经济增长和消费贡献率提升,国内金属包装行业的增长潜力将进一步释放,前景广阔。

以金属包装材料制成的金属化工罐、油墨罐、气雾罐等包装容器,可广泛用于日化用品、油漆涂料、印刷油墨等产品的包装,具有外形美观、不易变形、气密性良好、罐体内部不易与所盛物品发生反应等优点。

涂料行业广泛使用镀铬薄板、镀锡薄板及覆膜铁等金属包装材料制成的化工罐和化工桶,这些产品密封性好、机械强度高且可循环使用,广泛应用于各类工业涂料。建筑涂料需求受新房开发和旧房翻新推动,2021年产量达751万吨,预计“十四五”期间年均增速为5%,到2025年将达到913万吨。

2021年11月,工业和信息化部发布《“十四五”信息通信行业发展规划》,目标是在2025年建成全球最大的5G独立组网网络,实现城市和乡镇的全面覆盖,以及千兆光纤网络的基本覆盖。具体指标包括每万人拥有26个5G基站、5G用户普及率达56%、千兆宽带用户达到6000万。5G和宽带升级需求将推动光纤光缆的持续增长,成为行业发展的重要动力。2)“东数西算”工程启动,大数据中心建设带来光纤光缆行业机会

2022年2月17日,国家发展和改革委员会等批准在8个地区建设国家算力枢纽节点,启动“东数西算”工程。三大运营商自2022年上半年启动光缆升级,为光纤光缆行业带来新机遇。数据中心市场预计到2025年达461.2亿元。

疫情推动全球对光纤到户(FTTx)需求显著增加,特别是在美国和欧洲。2022年全球光缆市场价值为121.11亿美元,预计2027年达238.57亿美元。2022年上半年全球需求增长6%,到2025年预计将超过6亿芯公里,促进我国光缆出口。

国内5G、千兆宽带和“东数西算”等新基建推动光纤光缆需求,2022年中国市场达到2.61亿芯公里,同比增长6.5%。预计2021至2026年年均增长率为2.9%。全球数字化进程加快,推动通信网络连接需求,2021年西欧和美国光缆需求同比增长11.3%和11.4%。预计全球市场价值从2022年的121.11亿美元增长到2027年的238.57亿美元。

《2024-2030年金属包装材料行业细分市场投资新机遇及发展前景预测报告》涵盖行业全球及中国发展概况、供需数据、市场规模,产业政策/规划、相关技术/专利、竞争格局、上游原料情况、下游主要应用市场需求规模及前景、区域结构、市场集中度、重点企业/玩家,企业占有率、行业特征、驱动因素、市场前景预测,投资策略、主要壁垒构成、相关风险等内容。同时北京普华有策信息咨询有限公司还提供市场专项调研项目、产业研究报告、产业链咨询、项目可行性研究报告、专精特新小巨人认证、市场占有率报告、十五五规划、项目后评价报告、BP商业计划书、产业图谱、产业规划、蓝、国家级制造业单项冠军企业认证、IPO募投可研、IPO工作底稿咨询等服务。(PHPOLICY:MJ)

推荐产品

热门文章排行

- 杏彩体育2023江西省防水涂料行业发展现

- 杏彩官网注册地址涂料工程简历硅藻泥硅藻泥

- 杏彩官网注册地址涂料建筑用涂料2022年

- 杏彩官网注册地址ppg涂料公司涂料装饰性

- 杏彩官网注册地址硅藻泥东鹏硅藻泥官网鹏筑

- 杏彩官网注册地址三棵树涂料报价大全涂料喷

- 杏彩官网注册地址硅藻泥硅藻泥十大名牌喜讯

- 杏彩体育,工程施工劳务承包价格(2018

- 杏彩体育,绿色低碳环保的内容

- 杏彩体育,实力领衔 宣和钧釉再度被评选为

最新资讯文章

- 杏彩体育,全球与中国3C涂料行业需求深度

- 杏彩体育,市生态环境局高台分局:“四措并

- 杏彩体育,全套生态环境保护管理制度(体系

- 杏彩体育,2024-2030年金属包装材

- 杏彩体育,大名城映园(大名城映园)-20

- 杏彩体育,2024-2030年彩色涂层铝

- 杏彩体育,【聚焦】2024中国家具漆品牌

- 杏彩体育,重庆市第二生态环境保护督察组调

- 杏彩体育,镇江市公开省生态环境保护督察整

- 杏彩体育,91美网剧_91美网剧V135

- 杏彩体育,电影《金悔瓶6》免费观看V

- 杏彩体育,安联虹悦官方网站-2024青浦

- 杏彩体育,华发海上都荟(2024年)官方

- 杏彩体育,智研咨询—中国汽车涂料行业市场

- 杏彩体育,华发海上都荟售楼处电话→华发海

- 杏彩体育,环境保护部 发展改革委 工业和

- 杏彩体育,海洋环境中阴极保护面临的挑战及

- 杏彩体育,2024年天津建筑甲级设计加盟

- 杏彩体育,2024年中国氧化锌行业发展现

- 杏彩体育,远安这三举措太给力了